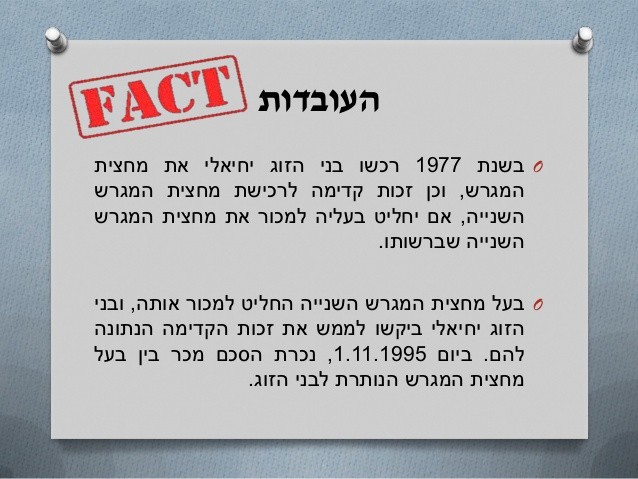

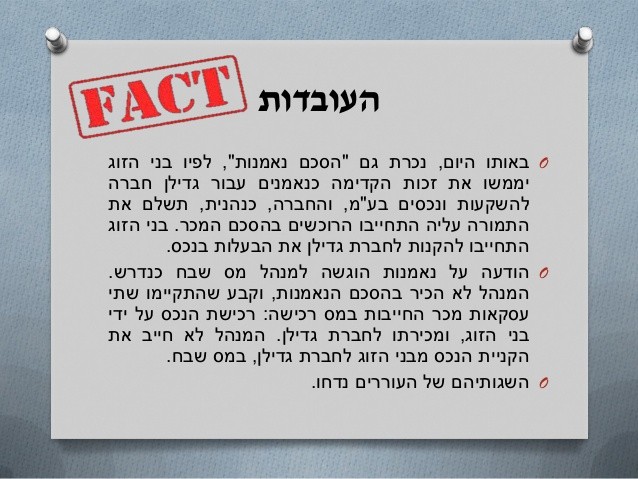

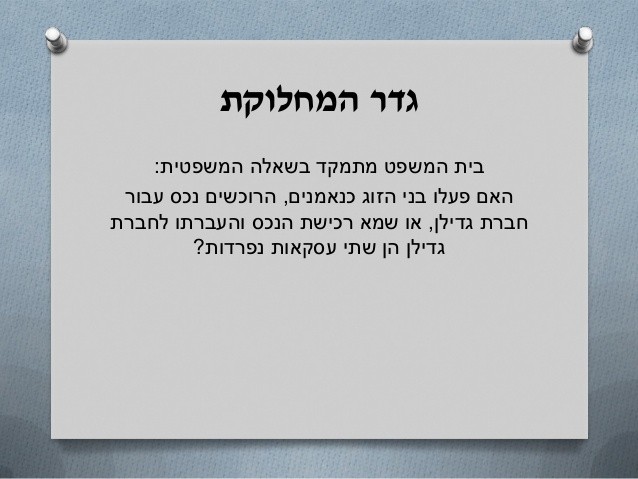

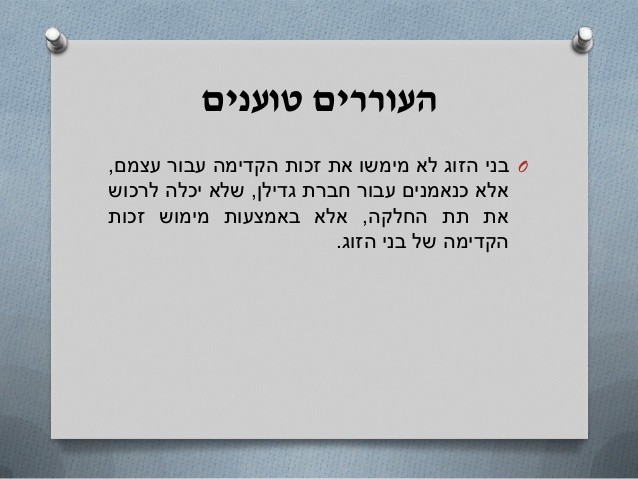

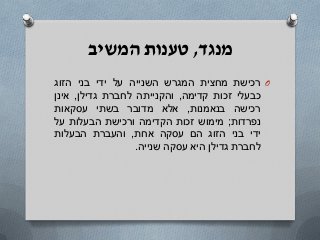

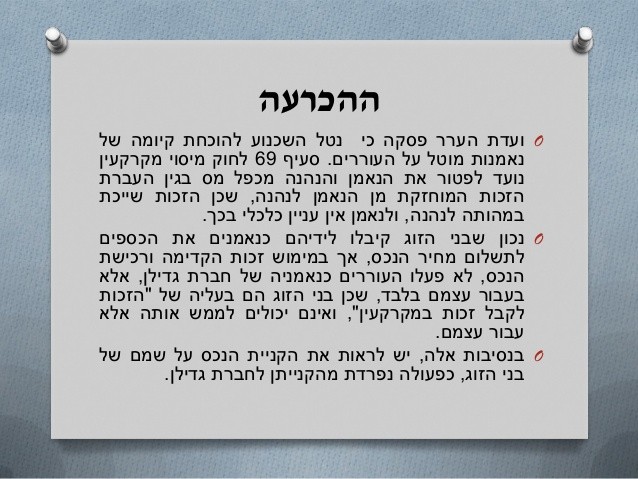

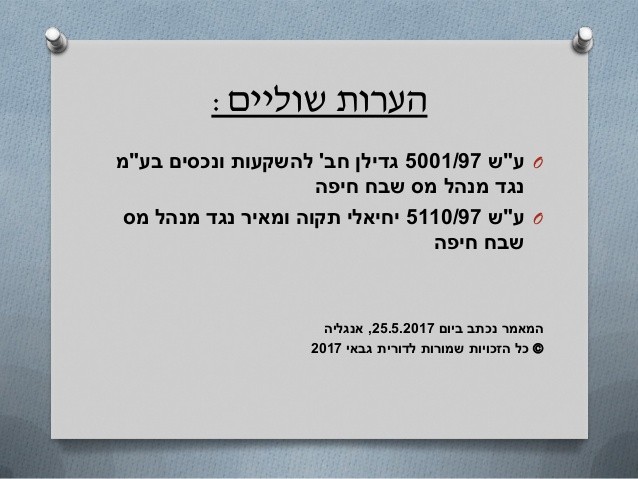

בוועדת ערר נדונו שני עררים שהדיון בהם אוחד: גדילן חב’ להשקעות ונכסים בע”מ (1) ויחיאלי תקוה ומאיר(2) נגד מנהל מס שבח חיפה. בעניין שלפנינו, לבני הזוג יחיאלי הייתה זכות קדימה לרכישת נכס, והם מימשו זכות זו, ובו ביום, כרתו על הסכם, לפיו ירכשו את הזכויות הללו מכוח זכות הקדימה בנאמנות עבור חברת גדילן, אשר בנתה על הקרקע בניין. העוררים ומנהל מס שבח חלוקים האם מדובר בנאמנות לפי חוק מיסוי מקרקעין, שבה העברת הנכס מבני הזוג לחברה היא העברה מנאמן לנהנה, או שמא מדובר במכירה נוספת.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}