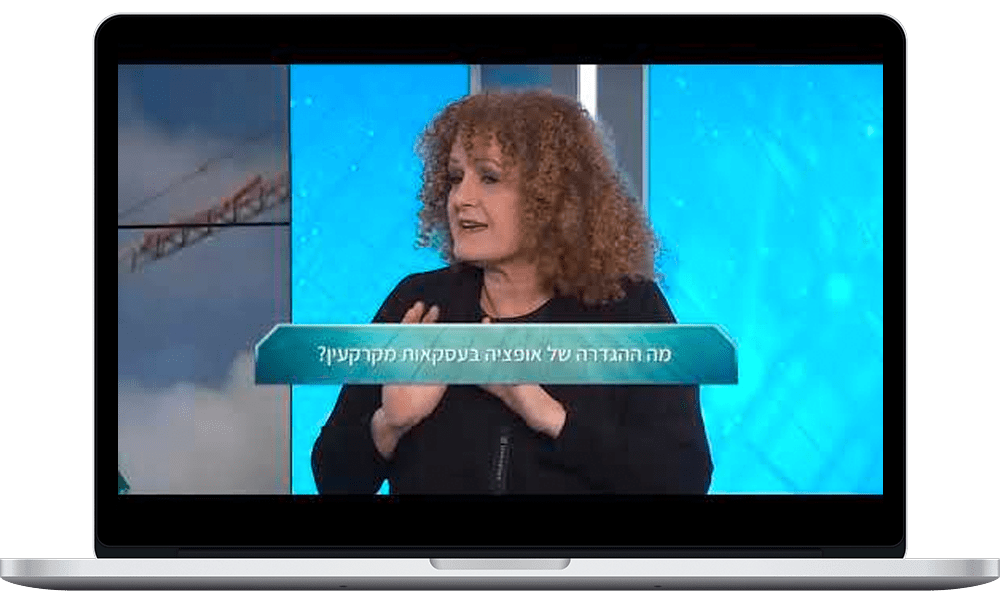

תמלול ראיון רדיו תל אביב 102FM מיום שישי 23.6.2023

ראיון רדיו עם דורית גבאי בתכנית סודות הנדלן מראיין: מר עופר פטרסבורג צהריים טובים לרואת החשבון דורית גבאי, מומחית במיסוי מקרקעין ומס הכנסה והאוטוריטה שלנו

תמלול ראיון רדיו תל אביב 102FM מיום שישי 23.6.2023

ראיון רדיו עם דורית גבאי בתכנית סודות הנדלן מראיין: מר עופר פטרסבורג צהריים טובים לרואת החשבון דורית גבאי, מומחית במיסוי מקרקעין ומס הכנסה והאוטוריטה שלנו

מנהל מיסוי מקרקעין טבריה שכנע את ועדת הערר בדבר קיומה של עסקה מלאכותית

סיווג עסקת מתנה שמטרתה היחידה היא התחמקות ממס רכישה על דירה שנייה כעסקה מלאכותית מאת: דורית גבאי, רו”ח מבוא בעניין נגה שמרת נ’ מנהל מיסוי

תמלול ראיון רדיו תל אביב 102FM מיום שישי 23.6.2023

ראיון רדיו עם דורית גבאי בתכנית סודות הנדלן מראיין: מר עופר פטרסבורג צהריים טובים לרואת החשבון דורית גבאי, מומחית במיסוי מקרקעין ומס הכנסה והאוטוריטה שלנו

מנהל מיסוי מקרקעין טבריה שכנע את ועדת הערר בדבר קיומה של עסקה מלאכותית

סיווג עסקת מתנה שמטרתה היחידה היא התחמקות ממס רכישה על דירה שנייה כעסקה מלאכותית מאת: דורית גבאי, רו”ח מבוא בעניין נגה שמרת נ’ מנהל מיסוי