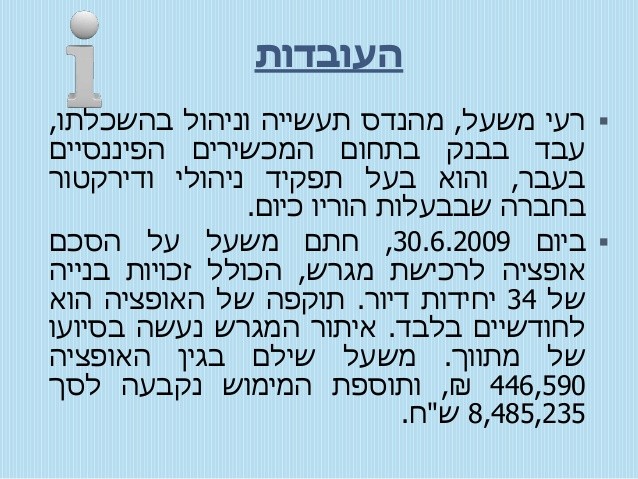

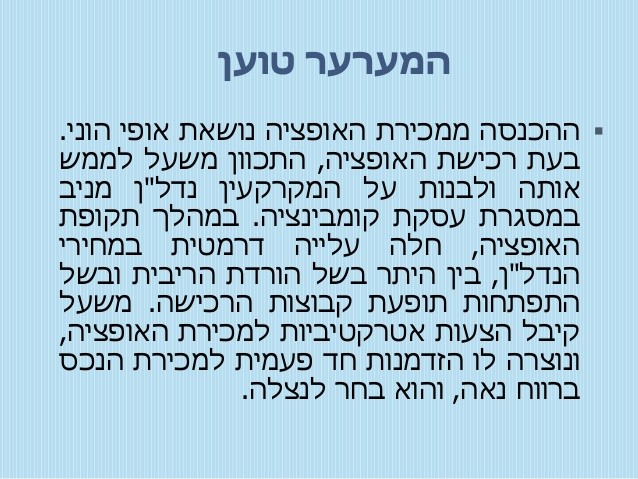

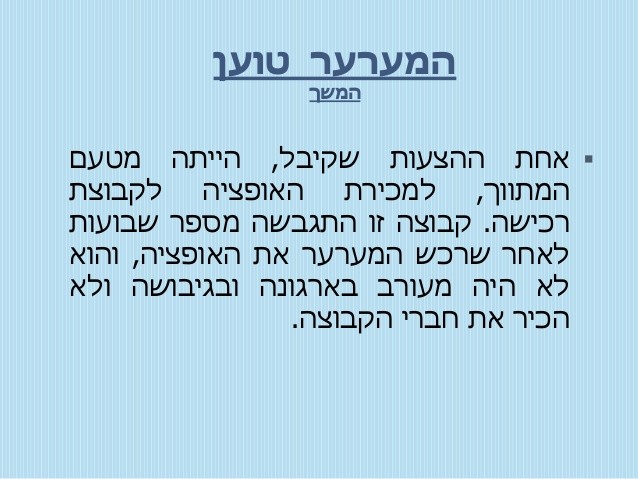

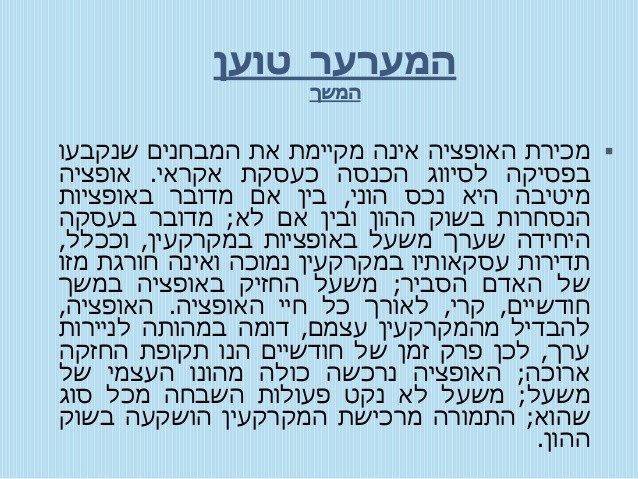

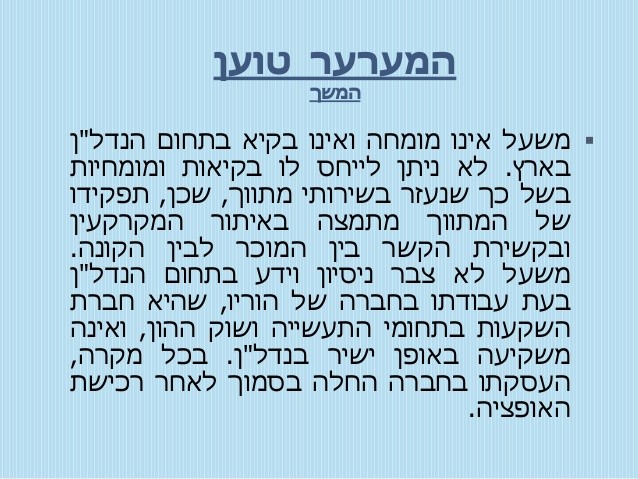

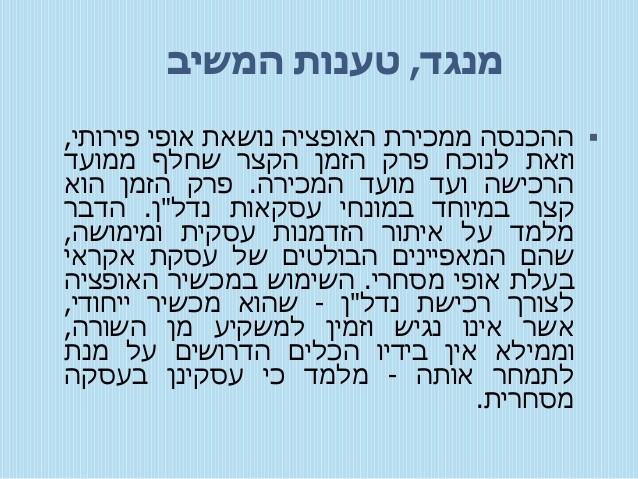

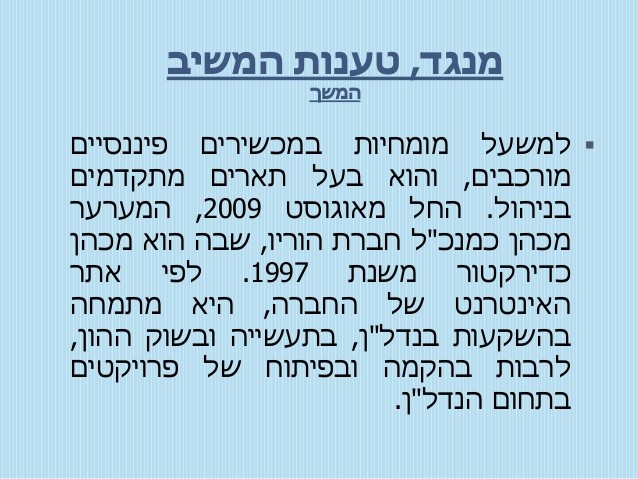

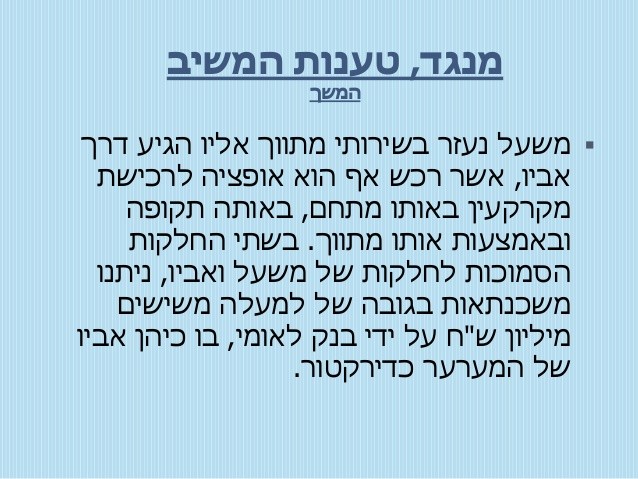

בוועדת הערר, רעי משעל נגד פקיד השומה כפר סבא (1), נדון סיווגה של הכנסה ממכירת אופציה לרכישת מגרש. המערער ביקש לסווגה כהכנסה הונית, החייבת במס רווחי הון, אולם פקיד שומה טען כי נסיבות העסקה מעידות על היותה הכנסה מעסקת אקראי בעלת אופי מסחרי, כלומר: הכנסה פירותית, החייבת במס הכנסה.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}